Verificación de facturas

Este apartado de contaDIGITAL® es muy útil para validar que las facturas de egreso que se subieron al sistema no se hayan cancelado y/o que los emisores no se encuentren en las listas negras del SAT.

¿Cómo puedo verificar que las facturas que subí a contaDIGITAL® no las haya cancelado el emisor?

Únicamente requieres:

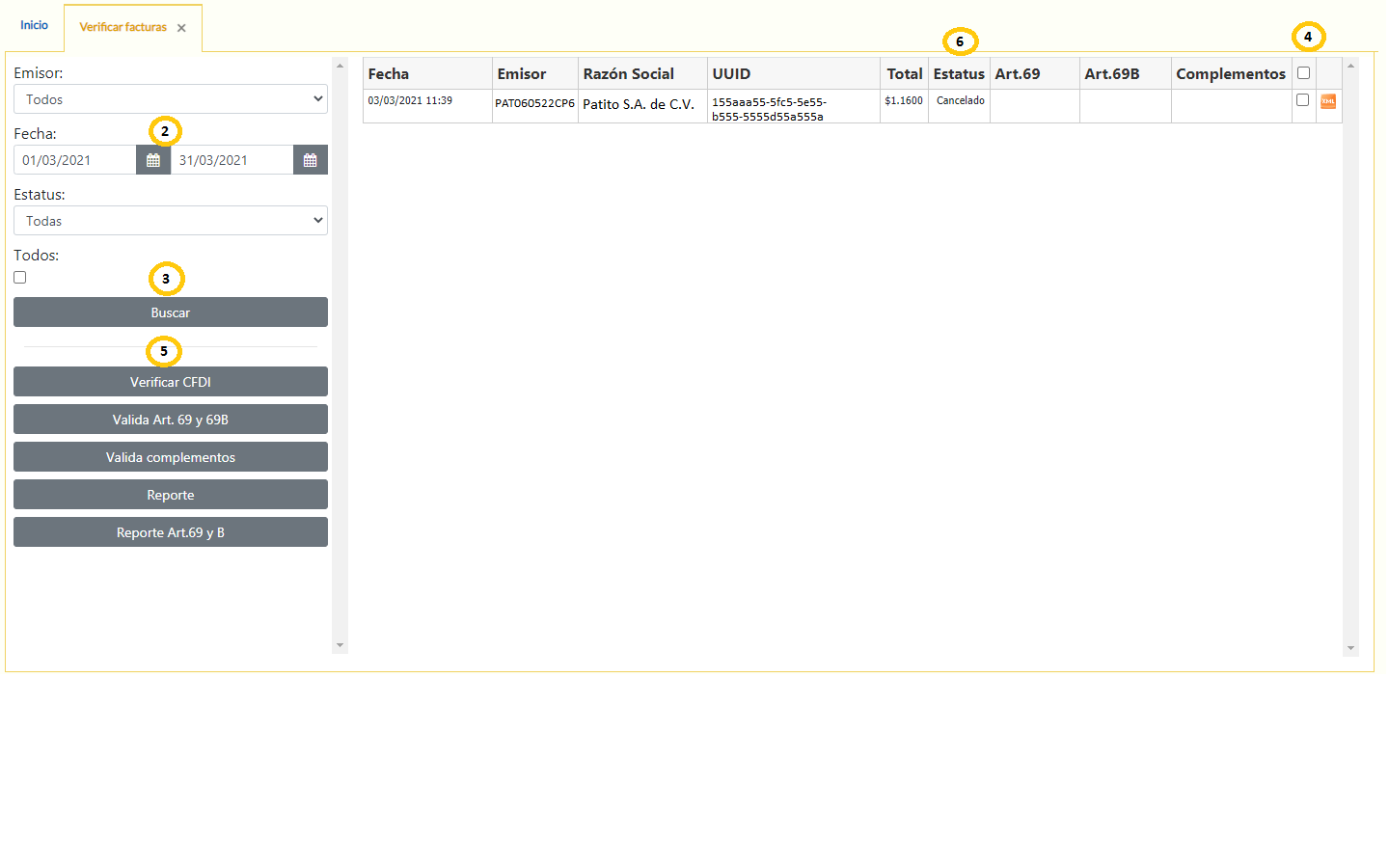

Ingresar a Menú>facturación>Verificar facturas,

Realizar el filtro del rango de fechas de los XML que deseas verificar (recomendamos no hacer una búsqueda muy extensa para una verificación mas rápida)

Dar clic en el botón "buscar"

Seleccionar los XML a verificar en la casilla de la derecha,

Dar clic en el botón "Verificar CFDI"

Los comprobantes que se encuentran cancelados al momento de realizar la verificación aparecerán con estatus "Cancelado"

¿Cómo valido en contaDIGITAL® si mi proveedor se encuentra en la lista de EFOS del SAT?

¿Soy EDO?

Puedes realizar esta validación desde el apartado Menú>Facturación>Verificar facturas, realizando los siguientes pasos:

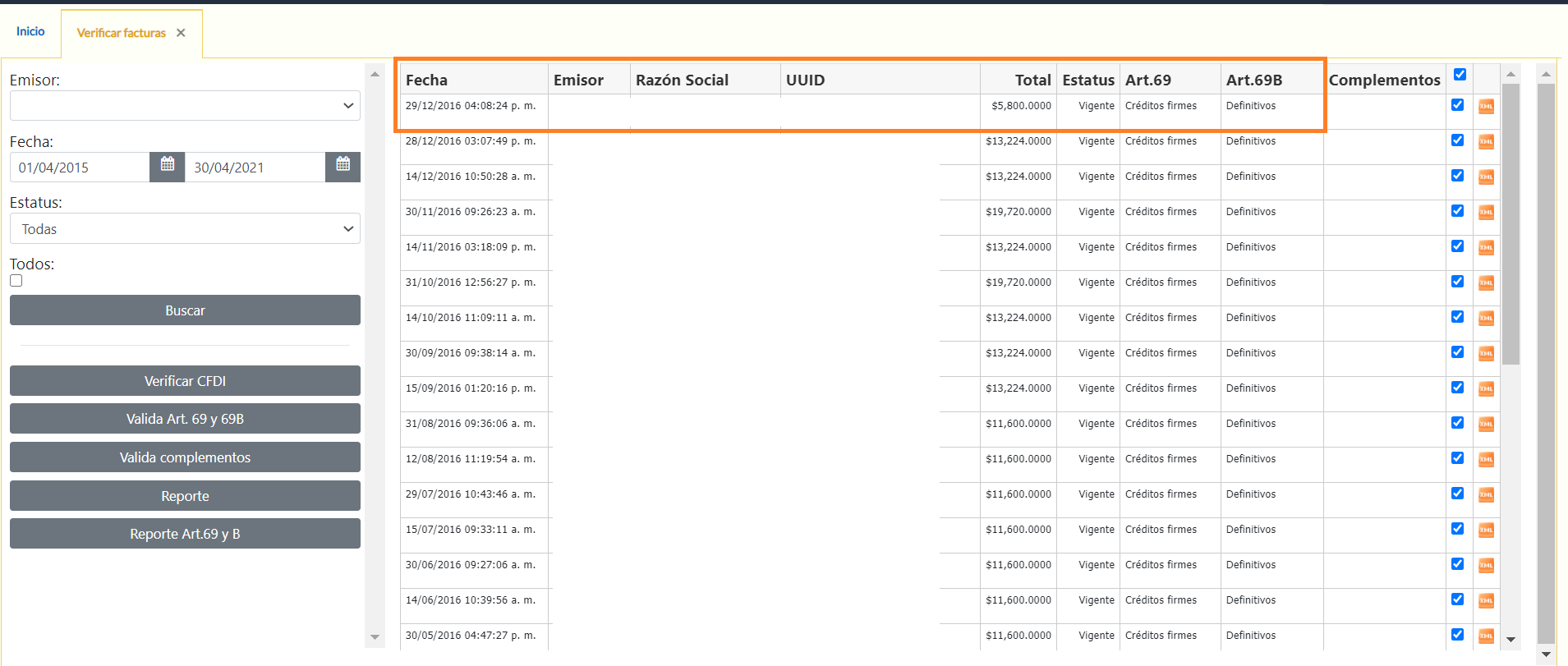

Hacer el filtro del rango de fechas de los XML que desea validar (recomendamos no hacer una búsqueda muy extensa para una verificación mas rápida)

Dar clic en el botón "buscar"

Seleccionar los XML a validar en el la casilla de la derecha,

Dar clic en el botón "Validar Art. 69 y 69B"

Los comprobantes de algún proveedor en la lista de EFOS tendrán el estatus en el que se encuentren en dicha lista en la columna que corresponda de cada artículo de la Ley y los comprobantes emitidos por proveedores "limpios" no tendrán ningún dato en dichas columnas.

Si ves en la columna de 69-B la palabra definitivos, esos comprobantes ya no tienen efectos fiscales (no deducibles) y debes comprobar la adquisición de los bienes o servicios o corregir tu situación fiscal.

¿Para que sirve el botón "Valida complemento" en el apartado Verificación de facturas?

Este botón sirve para verificar si las facturas seleccionadas en el rango de fecha filtrado tienen los complementos correspondientes. Por ejemplo, los recibos de donativos que son deducibles de impuestos deben contener un complemento de donatarias. Sin este complemento el CFDI no cumpliría con los requisitos técnicos y por ende no sería deducible.

Última actualización